Аддитивные технологии (производства) (далее АТ и АП) за последние 20 лет образовали интенсивно развивающийся инновационный сегмент технологии машиностроения: достигнуты впечатляющие практические результаты, сформирован мировой рынок технологий, оборудования и услуг, развернут широкий фронт научно-исследовательских и опытно-конструкторских работ, начата подготовка квалифицированных кадров, появилась предметно ориентированная научная и учебно-методическая литература . Развивается понятийный аппарат этой области технологических знаний, проводятся интенсивные работы по стандартизации и сертификации продукции . Приведенный ниже материал основан на определении аддитивных технологий, предложенном American Society for Testing and Materials - организацией, которая занимается разработкой технических стандартов для материалов, изделий, систем и услуг (стандарт ASTM F2792.1549323–1).

Два основных признака определяют этот сегмент технологий:

Признак аддитивности - конечная конфигурация изделия получается путем целенаправленного добавления дозированных объемов (масс) материала к исходной конфигурации или к подложке;

Признак виртуальности - в основе создания изделия лежит его цифровая модель.

В литературе представлены многочисленные классификационные модели аддитивных технологий. Так, по классификации ASTM аддитивные технологии разделены на 7 групп (русский перевод и пояснения М. А. Зленко ):

1. Material Extrusion - выдавливание материала или послойное нанесение расплавленного строительного материала через экструдер;

2. Material Jetting - разбрызгивание (строительного) материала или послойное струйное нанесение строительного материала;

3. Binder Jetting - разбрызгивание связующего или послойное струйное нанесение связующего материала;

4. Sheet Lamination - соединение листовых материалов или послойное формирование изделия из листовых строительных материалов;

5. Vat Photopolymerization - фотополимеризация в ванне или послойное отверждение фотополимерных смол;

6. Powder Bed Fusion - расплавление материала в заранее сформированном слое или последовательное формирование слоев порошковых строительных материалов и выборочное (селективное) спекание частиц строительного материала;

7. Directed energy deposition - прямой подвод энергии и материала непосредственно в место построения или послойное формирование изделия методом внесения строительного материала непосредственно в место подвода энергии.

Приведенный в работе материал касается, преимущественно, технологий шестой и седьмой групп, относящихся к производству изделий из металлов и сплавов. Этот сегмент АП развивается наиболее интенсивно, ориентирован на производство конечной продукции и представляет наибольший интерес для машиностроения .

Сравнительная характеристика аддитивных и субтрактивных технологий размерного форомообразования

Согласно классификатору методов размерного формообразования , по характеру трансформации исходного объема заготовки в объем детали все существующие методы и технологии на их основе разделяют на четыре класса (табл. 1).

Таблица 1. Классы методов обработки по характеру трансформации исходного объема заготовки

| Класс | Описание класса | Название | Примеры технологий |

|---|---|---|---|

| 1 | В процессе обработки объем заготовки не изменяется по величине, но перераспределяется в пространстве. | Методы перераспределения объема. Redistributive methods. | Ковка, штамповка, гибка. |

| 2 | Объем изделия поучают путем удаления «лишнего» объема заготовки. | Методы удаления части объема заготовки. Subtractive methods. | Обработка резанием лезвийным или абразивным инструментом, химическое растворение. |

| 3 | Объем изделия получают добавлением материала к исходной заготовке или нанесением материала на технологическую подложку. | Методы наращивания объема изделия. Additive methods. | Гальваника, газотермическое напыление, селективное лазерное спекание или плавление, лазерная стереолитография. лазерное осаждение металла из порошка. |

| 4 | Изделие получают одновременным или последовательным удалением материала с одной части заготовки и нанесением его на другую. | Комбинированные (интегрированные) методы формирования объема изделия. Combined (integrated) methods. | Некоторые способы электрохимической обработки, модификации метода химических транспортных реакций, интеграция металлорежущих станков с ЧПУ с лазерной головкой и пр. |

Наибольшее распространение получили методы формообразования второго и третьего классов, на которых основаны так называемые субтрактивные и аддитивные технологии.

Технологии второго класса превалировали и будут превалировать в обозримом будущем в машиностроительном производстве. Однако в 80–90-х годах прошлого века в связи с развитием и удешевлением цифровых технологий, появлением прецизионных мехатронных приводов, совершенствованием лазерной техники и другими факторами аддитивные методы и технологии размерного формообразования совершили качественный скачок и стали конкурентоспособными с классическими технологиями обработки со снятием стружки (табл. 2).

Таблица 2. Сравнительная характеристика технологий второго и третьего классов

| № | Свойства (характеристики) технологии | класс по табл. 1 | |||

|---|---|---|---|---|---|

| 2 | 3 | ||||

| 1 | Возможность достижения высокой точности (10^(−7) м) методом последовательных приближений. | Выше | + | Ниже | – |

| 2 | Возможность формирования специальных свойств поверхностного слоя. | Выше | + | Ниже | – |

| 3 | Производительность и низкая себестоимость в условиях крупносерийного и массового производства. | Выше | + | Ниже | – |

| 4 | Развитый парк технологического оборудования. | Есть | + | Нет | – |

| 5 | Высокий уровень унификации и стандартизации изделий и средств технологического оснащения. | Есть | + | Нет | – |

| 6 | Возможность применения развитого и апробированного теоретического аппарата технологии машиностроения. | Выше | + | Ниже | – |

| 7 | Уровень развития программного обеспечения (CAD/CAM/CAE). | Выше | + | Ниже | – |

| 8 | Номенклатура методов, способов и технологических операций. | Шире | + | Уже | – |

| 9 | Наличие развитой нормативно-справочной базы. | Есть | + | Нет | – |

| 10 | Развитая система производства и поставки исходных материалов (за- готовок). | Есть | + | Нет | – |

| 11 | Количество единиц технологического оборудования в ТП. | Больше | – | Меньше | + |

| 12 | Затраты на логистику, складские и транспортные работы. | Выше | – | Ниже | + |

| 13 | Затраты на оснастку и инструменты. | Больше | – | Меньше | + |

| 14 | Занимаемые производственные площади. | Больше | – | Меньше | + |

| 15 | Затраты на сборку-разборку отдельных сборочных единиц. | Выше | – | Ниже | + |

| 16 | Длительность цикла и стоимость технологической подготовки производства новых изделий. | Выше | – | Ниже | + |

| 17 | Технологическая надежность (вероятность отказа (брака), как правило, снижается с уменьшением числа операций в ТП). | Ниже | – | Выше | + |

| 18 | Затраты трудовых ресурсов. | Выше | – | Ниже | + |

| 19 | Коэффициент использования материалов. | Ниже | – | Выше | + |

| 20 | Возможность получения изделий с градиентным составом и свойствами. | Ниже | – | Выше | + |

| 21 | Степень сложности изготавливаемых изделий. | Ниже | – | Выше | + |

| 22 | Технологическая возможность минимизации массы изделия при заданных показателях прочности и жесткости. | Ниже | – | Выше | + |

| 23 | Возможность сокращения номенклатуры деталей в изделии. | Ниже | – | Выше | + |

| 24 | Функциональная надежность конструкции. | Ниже | – | Выше | + |

| 25 | Количество (номенклатура) операций ТП. | Больше | – | Меньше | + |

| 26 | Степень гибкости производства. | Ниже | – | Выше | + |

Как видно, АТ обладают рядом достоинств и недостатков по отношению к классическим субтрактивным технологиям. Математическим инструментом для выявления области их эффективного практического применения является аппарат и численные средства многопараметрической оптимизации .

Определяющими факторами применения АТ, выступающими в качестве главных критериев их выбора, являются существенное сокращение длительности технологической подготовки производства новых изделий, сокращение цикла их изготовления, возможность использования принципиально новых конструкторско-технологических решений, снижение, в конечном счете, трудоемкости и себестоимости изготовления ответственной продукции. Степень гибкости аддитивных технологий достигает уровня кастомизации, то есть, способности удовлетворять индивидуальные требования потребителей продукции.

Статистический анализ развития аддитивных технологий

Наиболее авторитетным источником информации о состоянии и развитии АТ, признанным мировым технологическим сообществом, является консалтинговая компания Wohlers Associates Inc. (WAI), издающая c 1996 года ежегодные статистические отчеты (Wohlers Report) (www.wohlerassociatrs.com). Согласно Wohlers Report-2014, мировой объем рынка продукции и услуг к 2013 году достиг 3 млрд долл. (рис. 1). Среднегодовой прирост рынка ∆р за 26 лет составил 27 %. Прогнозируется увеличение объема рынка от 3,07 в 2013 до 21 млрд долл. в 2020 году. В предыдущем отчете (2013 г.) объем рынка в 2012 оценивался в 2,26 млрд долл. с прогнозом объема рынка 10,8 млрд долл. на 2021 году (рис. 2).

Рис. 1. Динамика мирового объем продукции АП в 1993–2013 годах

Рис. 2. Прогноз развития мирового объема АП продукции и услуг (млд. Долл.)

Около 40 % рынка продукции и услуг в 2013 году приходилось на оборудование и материалы и 60 % - на услуги и производство продукта (рис. 3).

Рис. 3. Прогноз динамики структурных составляющих мирового рынка продукции и услуг АП (млд. долл.)

Статистические данные WAI приводятся во многих работах, посвященных АТ , однако методика прогнозирования нигде не обсуждается, хотя ее влияние на достоверность прогнозов является определяющим. На основе имеющихся статистических данных возможны два основных подхода к краткосрочному прогнозированию.

Первый из них основан на гипотезе об относительной устойчивости величины среднегодового прироста ∆р мирового рынка продукции и услуг АП. Принимая на ближайшие 10 лет ∆р = const, прогнозируемый объем рынка Р можно описать выражением вида

Р = Р0 (1 + ∆р)^(n–1) = Р0 1,27^(n–1), (1)

где Р0 - объем рынка в 2013г., n - порядковый номер последующего года, начиная с 2013 (2013 г. принят за 1). Расчет дает 20,3 млрд долл. в 2021 году. По данным Wohlers Report-2014, прогнозируется увеличение рынка до 21 млрд долл. (рис. 2), что близко к значению, полученному по выражению (1). По данным некоторых других источников эта цифра значительно выше. Это означает, что в этих источниках прогнозируется увеличение не только объема рынка АП на указанный период, но и среднегодового прироста этого объема.

Второй подход базируется на гипотезе, широко используемой в наукометрии и заключающейся в том, что скорость увеличения объема знаний в некоторой новой быстро развивающейся области науки и техники пропорциональна текущему значению этого объема , то есть

где V - текущий объем знаний, k - коэффициент пропорциональности.

Решение уравнения (2) имеет вид

V =V0exp kt, (3)

где V0 - объем знаний в начальный момент времени t.

В первом приближении без учета инерционных процессов можно считать, что объем рынка изменяется подобно объему знаний.

Анализируя с этой точки зрения статистические данные (рис. 1) (без учета 2013 г.) и принимая в качестве точки отсчета 1993 г. (объем рынка V0 принят 0,09 млрд долл.), находим k = 0,17 и выражение (3) преобразуем к виду

V = 0,09 · 1,19^(n–1). (4)

Таким образом, выражение (1) является частным случаем (3). Однако, среднегодовой прирост в нашем расчете 19 %, что заметно ниже 27 %. Расчет дает для 2020 года 9,86 млрд долл., что хорошо согласуется с предыдущим прогнозом WAI (рис. 2).

Из рис. 3 видно, что соотношение долей отдельных компонентов мирового рынка АП перераспределяется в сторону увеличения доли реализуемой продукции. Заметна тенденция ускоренного развития сегмента рынка АП, связанного с непосредственным изготовлением изделий из металлов и сплавов (рис. 4), быстро растет спрос на соответствующее оборудование. Отмечается тенденция к увеличению доли конечного продукта в товарной продукции АП (рис. 5).

Рис. 4. Динамика продаж оборудования для АП металлических изделий

Рис. 5. Динамика доли конечной продукции (%) на рынке АП

Рис. 6. Использование оборудования для АТ мировым технологическим сообществом

Уровень развития АТ в различных странах мира характеризуется количеством установленных единиц соответствующего оборудования (рис. 6). Видно, что на долю США приходится (2013 г.) 38 % мирового парка машин, в то время, как на долю России - 1,4 % (преимущественно машины для лазерной стереолитографии).

Статистические данные WAI раскрывают основные технологические задачи, для решения которых используют АТ:

- визуализация – 10,4 % (16,8 % в 2004 г.);

- презентационные модели - 9,5 % (в 2004 г.);

- контрольные сборки - 17,5 % (11,4 % в 2004 г.);

- мастер-модели для изготовления оснастки - 11,3 % (10,6 %);

- мастер-модели для литья металлов - 10,8 % (8,1 %);

- компоненты инструментальной оснастки - 4,8 % (6,9 %);

- функциональные детали - 28,1 % (16,4 %) в том числе - конечное изделие - 19,2 % (8,2 % в 2004 г.);

- в обучении и исследованиях - 6,4 %;

- другие задачи - 1,3 %.

Совершенно очевидно, что промышленные успехи в области АП связаны и определяются созданием и быстрым развитием соответствующей области знаний. На рис. 7 показана динамика расширения числа научных публикаций и числа цитирований в этой области знаний. Данные приведены в Wohlers Report-2014, поэтому 2014 год отражен не полностью.

Рис. 7. Динамика числа публикаций (слева) и числа цитирований за двадцать лет

Статистика получена путем поиска публикаций и цитирований с ключевой фразой additive manufacturing. Несмотря на то, что далеко не все публикации по рассматриваемой тематике были учтены, приведенную статистику следует рассматривать, как достоверную выборку в связи с распространенностью ключевого термина. Можно показать, что развитие научных знаний в области АТ соответствует экспоненциальному закону и количество новых знаний прогрессивно нарастает.

Отметим, что количество российских публикаций по вопросам АП составляет всего 0,76 % от общемирового. Россия занимает 26-е место в мире, разделяя его с Грецией, Израилем, Финляндией и Польшей. За последние 15 лет в России был выдан 131 патент по различным аспектам АП (0,14 % от мирового количества), причем 14 из них получены российскими заявителями, а 117 - иностранными. Для сравнения, Южная Корея, США, Япония и Китай совместно владеют 90 % патентов в этой сфере.

Аддитивные технологии в производстве авиакосмической техники

В производстве авиакосмической техники аддитивные технологии обеспечивают следующие основные преимущества:

1. Стоимость вывода 1 кг массы на орбиту Земли составляет от 12 до 25 тыс. долл. Поэтому возможность снижения массы изделия за счет повышения его конструктивной сложности является весьма актуальной для ракетно-космического машиностроения.

Анализ, проведенный в рамках проекта ATIKINS, показал, что снижение массы магистрального самолета на 100 кг на протяжении всего жизненного цикла влечет за собой экономию $2,5 млн на топливных расходах и сокращает выбросы углекислого газа на 1,3 млн тонн.

Однако степень усложнения конструкции изделия ограничивается возможностями существующих методов, технологий на их основе и средств технологического оснащения. Так, аддитивные технологии обеспечивают получение системы полостей произвольной формы в теле детали, а субтрактивные - нет. Поэтому в последнем случае приходится использовать дорогостоящие заготовительные технологии с относительно низким уровнем технологической надежности и удорожанием производства из-за брака. В качестве примера рассмотрим одну из основных, лимитирующих деталей газотурбинного двигателя - лопатку турбины (рис. 8).

Рис. 8. Сечения лопатки турбины ГТД

Лопатку с сечениями, формирующими магистраль подачи охлаждающего воздуха, получают литьем по выплавляемым моделям. Отверстия для входа воздуха на передней кромке лопатки изготовляют малопроизводительным электроэрозионным прошиванием с последующей доводкой абразивной суспензией. К настоящему времени созданы опытно-экспериментальные образцы лопаток с применением SLS и SLM - технологий. Обсуждается вопрос о ремонте лопаток турбин с применением АТ.

2. Коэффициент использования материала (КИМ) при традиционном производстве основных деталей двигателей авиакосмической техники составляет 0,05–0,2. Применение АТ позволяет повысить этот коэффициент до 0,7–0,9, что обеспечит значительное сокращение затрат на дорогостоящие материалы. Значение КИМ при изготовлении металлических деталей с применение АТ определяется, главным образом, массой поддержек, подлежащих удалению (рис. 9).

Рис. 9. Вариант конструкции поддержек соединительного блока

3. Сокращение длительности цикла и стоимости технологической подготовки производства новых изделий имеет первостепенное значение, особенно в опытно-экспериментальном производстве. С развитием АТ опытно-конструкторские организации могут не только осуществлять быстрое натурное моделирование составных частей опытного изделия, но и значительно ускорить как изготовление сложных деталей, так и введение изменений в их конструкции в процессе доводки и испытаний изделия. Так, по данным ОАО КБХА применение АТ при изготовлении 5 основных деталей двигателя позволяет в среднем сократить цикл изготовления в 5 раз.

4. Замена сборочной единицы деталью одного наименования повысит надежность составной части изделия и также сократит цикл ее изготовления. Так, на рис. 9 показан соединительный блок, который при традиционном исполнении представляет собой сборочную единицу, состоящую из 8 наименований деталей.

АП смесительной головки позволяет сократить число наименований деталей с 138 при классической технологии до 1–3 при АП.

5. Основные детали горячей части двигателей современных летательных аппаратов, работающие, как правило, в экстремальных условиях, изготавливают из материалов с низкой обрабатываемостью резанием, поэтому понятен интерес создателей ГТД и ЖРД к АТ, позволяющим в ряде случаев снизить трудоемкость и себестоимость технологии. Так, компания GE Aviation часть деталей нового двигателя LEAP производит с применением АТ (рис. 10).

Рис. 10. Двигатель LEAP компании GE Aviation

Производство авиакосмической техники характеризуется, как правило, единичным и серийным (мелко- и среднесерийное) типами производств. Поэтому при выборе альтернативных технологий следует учитывать степень их гибкости. Гибкость технологий аддитивного формообразования выше, чем традиционных, поскольку при переходе на новую деталь нет необходимости подготавливать новую заготовку и средства технологического оснащения. АТ-технологии эффективны при обработке относительно малых партий изделий, когда высокая стоимость материалов компенсируется снижением постоянных затрат, связанных с традиционными технологиями (рис. 11). Как видно, 42 единицы - тот размер партии самолетных шасси, при котором себестоимость изготовления методом литья под давлением и селективного лазерного спекания одинакова .

Рис. 11. Критический размер партии деталей, определяющий рентабельность АТ

Доля аэрокосмической отрасли на мировом рынке аддитивных технологий составляет около 12 % (2013 г.) и имеет тенденцию к росту . Некоторые детали авиационно-космической техники, изготовленные с привлечением АТ, показаны на рис. 12.

а) крыльчатка

б) лопаточный ротор

в) охлаждающий элемент

г) лопатка турбины

д) топливная форсунка

е) элементы СПТ

Рис. 12. Изделия авиационно-космической техники, полученные с применением АТ

Рассмотрим состояние дел с практическим внедрением АП в авиационно-космическую индустрию промышленно развитых странах мира .

Впервые о полномасштабном внедрении АТ сообщила корпорация General Electric (GE). Это привело к возрастанию в 2012 году стоимости ее акций с 19.87 до 23 долл. за акцию. Такая реакция рынка привела к вовлечению в инновационный процесс АП ряда других компаний (Siemens, Mitsubishi и др.).

В 2013 году в подразделении GE Aviation была создана лаборатория Additive Lean Lab, которая занялась внедрением аддитивного производства в АПК. К 2016 году лабораторией подготовлены условия для промышленного изготовления топливных форсунок двигателей нового поколения LEAP самолетов Airbus A320 NEO, Boeing 737MAX и COMAC C919 (www.voxelfab.com). Используя АП, GE может производить до 25 000 форсунок в год (комплект форсунок на двигатель - 19 шт.). Согласно прогнозу специалистов GE Aviation, в ближайшем будущем половина всех деталей современных авиадвигателей будет изготавливаться с применением АТ.

При помощи SLM-технологии изготовлен и успешно протестирован инжектор двигателя для ракеты RL-10. Центр космических полетов им. Дж. Маршалла (Хантсвилл) и компания Directed Manufacturing провели огневые испытания инжектора, разработанного по государственной американской программе сверхтяжелого ракетоносителя (РН) для пилотируемых полетов Space Launch System (SLS). Был представлен самый большой компонент РД, изготовленный средствами АП, состоящий из двух частей, в то время как похожие инжекторы включают в себя 115 деталей. При экстремальных условиях были проверены свойства материала инжектора (сплав никеля и хрома).

Другим инновационным подходом создания АТ-технологий является метод прямого лазерного спекания металла (DMLS), разработанный крупнейшей компанией EOS. С его помощью компания Space Exploration Technologies Corp. (SpaceX) изготовила методом послойного синтеза камеру сгорания двигателя SuperDraco (рис. 13) многоразового космического корабля (КК) Dragon, что позволило получить тягу 7257 кГ.

Рис. 13. Испытания двигателя с КС (компания SpaceX)

Камера сгорания (КС) является ключевым лимитирующим элементом ЖРД. Поэтому ряд компаний проводят интенсивные работы по внедрению аддитивных технологий в производство КС. Так, европейский аэрокосмический концерн Airbus Group подтверждает возможность снижения себестоимости при использовании технологии DMLS для производства конструкций сложной геометрической формы типа КС в условиях единичного или мелкосерийного производства.

Снижение массы и улучшение аэродинамического качества деталей летательных аппаратов, характерные для применения АП, приводят к экономному расходу топлива (на 15%) и снижению уровня загрязнения окружающей среды (на 3%) (по данным компаний Snecma и GE Aviation). Специалисты Института физики атмосферы космического агентства Германии (IAP DLR) показали, что подобное сокращение выбросов в атмосферу сэкономит авиакомпаниям до 1 млн долл. ежегодно. Помимо этого, в АТ деталей планируется использовать новый керамический композиционный материал, который позволит работать при более высоких температурах.

Метод DMSL активно используется при изготовлении спутников. Инженеры Airbus Defence and Space (подразделения Airbus Group) применили метод для оптимизации конструкции кронштейнов, связывающих корпус спутника с солнечными батареями и радиоантеннами. Созданные на установке EOSINT M 280 детали соответствовали требуемым техническим условиям: выдерживать силовую нагрузку до 20 кН в температурном диапазоне от –180 °C до +150 °C. В дополнении к техническим характеристикам АП позволило на 20 % сократить расходы на производство и трудоемкость изготовления кронштейнов.

Компанией RedEye этим же методом изготовлены топливные баки для спутников Lockheed Martin Space Systems с двухкратным снижением расходов на их производство.

Развитием инновационных аддитивных технологий интересуются не только отдельно взятые компании. Как показывает практика, интерес к 3D-печати получил статус государственного значения в мире, поэтому каждое космическое агентство считает стратегически необходимым использовать его в производстве космической техники (КТ). Европейское космическое агентство (ESA) объявило о запуске проекта AMAZE, целью которого является АП металлических частей для космических кораблей, двигателей самолетов и ракет. Проводятся работы по созданию и доводке космического спутника, собранного полностью из таких частей.

В 2014 году 3D-принтер компании Made In Space доставлен на Международную космическую станцию (МКС) для создания деталей КТ в условиях невесомости. По мнению специалистов есть реальная возможность изготавливать на орбите до 30% запчастей.

С 2016 года на орбите функционирует спутник российского производства, изготовленный с применением АТ специалистами Томского научного центра.

В январе 2014 года совершил первый полет истребитель Tornado GR4 военно-воздушных сил Великобритании, при изготовлении которого использованы металлические детали, изготовленные компанией Rolls-Royce с привлечением АТ. На основе успешных испытаний принято решение о серийном производстве части запчастей для британских истребителей с применением АТ. Показано, что это позволит экономить до 0,3 млн фунтов стерлингов в год.

Технологии послойного наложения расплавленной полимерной нити (Fused Deposition Modeling - FDM) позволяет использовать материалы производственного класса для изготовления деталей, работающих в условиях воздействия агрессивной среды и высоких температур. Среди продукции, созданной по данной технологии, особо важной для ОПК считается изготовление боевых беспилотных летательных аппаратов (БЛА) и учебных «дронов». К конкретным примерам относятся кронштейны видеокамер для наступательных БЛА Taranis компании BAE Systems (www.defensetech.org), антенны и «дроны» двойного назначения RDASS 4 компании Leptron. В 2014 году БЛА, построенный по технологии FDM, представлен специалистами Шеффилдского университета (рис. 14, а).

Рис. 14. Беспилотный летательный аппарат, созданный на основе АТ

Подобные работы проводятся и в нашей стране. ОАО «КБ «Луч», входящим в состав государственной корпорации «Ростех», создан экспериментальный образец беспилотного летательного аппарата, планер которого изготовлен с использованием аддитивных технологий (рис. 14, б). Возможности аддитивного производства обеспечили значительную экономию финансовых средств и времени на создание финального образца беспилотной авиационной техники, а также перспективы изготовления (восстановления повреждений) непосредственно в районе боевых действий.

Следует отметить, что в авиакосмической промышленности широко используются и в ряде случаев являются критическими технологии, аддитивные по своей сути, которые практически не обсуждаются и не рассматриваются в работах по аддитивной тематике. Это технологии, связанные с намоткой изделий из углеродного, стеклянного, полимерного волокна на многошпулечных намоточных машинах с пропиткой связующим веществом и последующим отвердеванием .

Заключение

В производстве авиационнокосмической техники проявляется повышенный интерес к применению АТ. Ведущие компании мира проводят широкий круг НИОКР в этой области, появились промышленные образцы изделий АП, начат серийный выпуск ряда наименований деталей, прогнозируется расширение сферы их эффективного применения. Сдерживающими факторами являются высокие цены на материалы, оборудование, сложная и длительная процедура сертификации продукции.

Моргунов Ю. А., Саушкин Б. П., Московский политехнический университет

Литература:

1. Зленко М. А., Попович А. А., Мутылина И. М. Аддитивные технологии в машиностроении. - С.-Пб.: Издательство С.-Пб. политехнического университета. 2013. - 222 с.

2. Шишковский И. В. Основы аддитивных технологий высокого разрешения. - СПб.: Изд-во Питер, 2015. - 348 с.

3. Гибсон Я., Розен Д., Стакер Б. Технологии аддитивного производства. Пер. с англ. Под ред. И. В. Шишковского - М.: Техносфера, 2016. - 656 с.

4. Additive fabrication terminology unraveled. www.additive3d.com\nm_01.htm.

5. ASTM Additive manufacturing committee approves terminology standard. Электронный ресурс: www.astmnewstroom.org/default.aspx?pageid=1944.

6. W. E. Frazier, Metal Additive Manufacturing: A Review, J. Mater. Eng. Performance, 23 , 1917–1928 (2014).

7. Наукоемкие технологии машиностроительного производства. Физико-химические методы и технологии/Под ред. Б. П. Саушкина. - М.: Форум. 2013. - 920 с.

8. Публичный аналитический доклад по развитию новых производственных технологий/Сколковский Институт науки и технологий, 2014. - 202 с.

9. Михайлов Ю М. Перспективы использования аддитивных технологий в ОПК. 2015. Электронный ресурс: federal book.ru/OPK-11/111/Mihaylov. pdf.

10. Новый справочник химика и технолога/Под ред. А. В. Москвина/Раздел 8. Саушкин Б. П. Основы технологии. - СПб.: НПО «Профессионал», 2006. - 1464 с.

11. E. Atzeni and A. Salmi, Economics of Additive Manufacturing For End-Usable Metal Parts, Int. J. Adv. Manuf. Tech., 62 , 1147–1155 (2012).

12. Сироткин О. С. Современное состояние и перспективы развития аддитивных технологий/Авиационная промышленность. 2015, 2. - С. 22–25.

13. Чумаков Д. М. Перспективы использования аддитивных технологий при создании авиационной и ракетно-космической техники/Электронный журнал «Труды МАИ». Выпуск № 78 www.mai.ru/science/trudy/.

14. Исаченко В. А., Астахов Ю. П., Саушкин Б. П. Технологии ракетно-космического машиностроения - проблемы и перспективы/Технология машиностроения, 2016, № 1. - С. - 10–14.

15. Панов Д. В., Саушкин Б. П. Коротков А. Н. Композиты и станки для их обработки/Ритм, 2014, 7. - С. 32–36

Аддитивная технология - сравнительно молодое, но очень популярное явление. Название этой технологии происходит от англоязычного термина Additive Manufacturing, что в буквальном переводе означает “производство через добавление”. Аддитивная технология означает метод изготовления путем послойного наращивания сырья.

Самый известный пример применения аддитивных технологий - популярные 3D-принтеры. Все виды данных устройств работают по технологии послойного синтеза.

Аддитивные технологии производства совершили революционный прорыв во многих отраслях - медицинской, строительной, конструкторской, машиностроительной, дизайнерской.

Экскурс в историю

Технологии 3D-печати считают главным открытием XXI века, но история этих инновационных устройств началась еще в XX веке. Изобретателем технологии и основателем новой отрасли стал инженер Чарльз Халл, основатель и владелец компании 3D-Systems.

В 1986 году Чарльз собрал первый в истории стереолитографический 3D-принтер. Примерно в тот же период другой инженер - Скотт Трамп - создал первый в своем классе FDM-аппарат. Два этих знаковых изобретения положили начало стремительного развития рынка трехмерной печати.

Новый этап развития

Следующим шагом в эволюции 3D-печати стало внедрение технологии послойного синтеза в корпус обычного настольного 3D-принтера, которое осуществили студенты Массачусетского технологического университета Тим Андерсон и Джимми Бредт. Впоследствии ими была основана компания Z Corporation, долгое время остававшаяся лидером отрасли.

Современные аддитивные технологии

Сейчас аддитивные технологии переживают период мощнейшего развития и повсеместной популяризации.

Исторически самая первая и точная аддитивная технология - стереолитография. Это метод поэтапного отверждения полимера при помощи лазера. Данную технологию применяют в прототипировании, при изготовлении макетов и элементов дизайна с высоким уровнем детализации.

Селективное лазерное спекание - инновационный метод отверждения жидкого фотополимера. Данная технология позволяет работать с цементом, керамической глиной, сложными полимерами, металлическим порошком.

Наиболее востребованными в бытовом смысле остаются FDM-принтеры, воссоздающие объекты путем наслоения пластиковой нити. Ранее принтеры были способны создавать объекты в одном цветовом решении, но сейчас на рынке появились устройства, использующие несколько видов цветных пластиковых нитей.

Центр аддитивных технологий

На российском рынке существует молодая компания, которая специализируется на применении аддитивных технологий. ОАО «Центр аддитивных технологий» работает на стыке компетенций дизайна, проектирования и расчетов, оптимизации технических решений и производства.

Компания располагает большим парком 3D-принтеров промышленного масштаба ведущих мировых производителей: MK Technology GmbH, EOS GmbH, 3D Systems, Stratasys, Envisiontec.

Основное направление работы центра - сотрудничество с предприятиями с целью разработки и реализации новой продукции и уникальных технологий. Также центр специализируется на разработке и производстве настольных портативных 3D-принтеров и сканеров. Данные 3D-устройства способны воплотить технологии прототипирования в бытовых условиях и идеально подходят для первого знакомства с аддитивными технологиями и основами 3D-печати.

Аддитивные технологии в машиностроении

Аддитивные технологии активно применяются в автомобильной отрасли. Команда американского инженера Джима Корра, основателя Kor Ecologic, более 15 лет работает над проектом Urbee - первым прототипом 3D-автомобиля. Следует сказать, что на принтере напечатан лишь кузов и некоторые детали - каркас авто металлический.

Данный автомобиль развивает небольшую максимальную скорость в 112 километров, но обладает низким лобовым сопротивлением благодаря дизайну корпуса и способен проезжать на электродвигателе порядка 65 километров.

Аддитивная технология используется и в прототипе американской компании Local Motors, которая готовит к массовому производству свои электрокары. Прототипы компании обладают современным дизайным, большим запасом хода и искусственным интеллектом.

Аддитивные технологии: применение

В современно мире аддитивные технологии применяются во многих отраслях и потенциально могут использоваться в каждой. Мировые таблоиды периодически потрясают новости о том, как на 3D-принтере напечатали оружие, человеческий орган, одежду, дом, автомобиль.

Потенциал развития данных технологий действительно высок и способен на порядок ускорить развитие научного-технического прогресса - научные лаборатории при помощи 3D-принтеров создают инновационные материалы и ткани. Применение аддитивных технологий в промышленности позволяет производителям ускорить прототипирование новых образцов и сократить путь от идеи до реализации. Архитектурная и строительная отрасли пытаются использовать потенциал аддитивных технологий на 100 %. Дизайнерский бизнес переживает новый этап развития благодаря аддитивному оборудованию.

Перспективы развития отрасли крайне благоприятны. Финансовые аналитики предсказывают рынку 3D-печати стремительный рост. Научно-исследовательские центры, которые занимаются аддитивными разработками, финансируются оборонным комплексом и медицинскими государственными институтами

Применение новых технологий - главный тренд последних лет в любой сфере промышленного производства. Каждое предприятие в России и мире стремиться создавать более дешевую, надежную и качественную продукцию, использую самые совершенные методы и материалы. Использование аддитивных технологий - один из ярчайших примеров того, как новые разработки и оборудование могут существенно улучшать традиционное производство.

Что такое аддитивные технологии?

Аддитивные технологии производства позволяют изготавливать любое изделие послойно на основе компьютерной 3D-модели. Такой процесс создания объекта также называют «выращиванием» из-за постепенности изготовления. Если при традиционном производстве в начале мы имеем заготовку, от которой оптом отсекаем все лишнее, либо деформируем ее, то в случае с аддитивными технологиями из ничего (а точнее, из аморфного расходного материала) выстраивается новое изделие. В зависимости от технологии, объект может строиться снизу-вверх или наоборот, получать различные свойства.

Общую схему аддитивного производства можно изобразить в виде следующей последовательности:

Первые аддитивные системы производства работали главным образом с полимерными материалами . Сегодня 3D-принтеры , олицетворяющие аддитивное производство, способны работать не только с ними, но и с инженерными пластиками , композитными порошками , различными типами металлов , керамикой, песком . Аддитивные технологии активно используются в машиностроении, промышленности, науке, образовании, проектировании, медицине, литейном производстве и многих других сферах.

Наглядные примеры того, как аддитивные технологии применяются в промышленности - опыт BMW и General Electric:

Преимущества аддитивных технологий

- Улучшенные свойства готовой продукции. Благодаря послойному построению, изделия обладают уникальным набором свойств. Например, детали, созданные на металлическом 3D-принтере по своему механическому поведению, плотности, остаточному напряжении и другим свойствам превосходят аналоги, полученные с помощью литья или механической обработки.

- Большая экономия сырья. Аддитивные технологии используют практически то количество материала, которое нужно для производства вашего изделия. Тогда как при традиционных способах изготовления потери сырья могут составлять до 80-85%.

- Возможность изготовления изделий со сложной геометрией. Оборудование для аддитивных технологий позволяет производить предметы, которые невозможно получить другим способом. Например, деталь внутри детали. Или очень сложные системы охлаждения на основе сетчатых конструкций (этого не получить ни литьем, ни штамповкой).

- Мобильность производства и ускорение обмена данными. Больше никаких чертежей, замеров и громоздких образцов. В основе аддитивных технологий лежит компьютерная модель будущего изделия, которую можно передать в считанные минуты на другой конец мира - и сразу начать производство.

Схематично различия в традиционном и аддитивном производстве можно изобразить следующей схемой:

Аддитивное производство: технологии и материалы

Под аддитивным производством понимают процесс выращивания изделий на 3D-принтере по CAD-модели. Этот процесс считается инновационным и противопоставляется традиционным способам промышленного производства.

Сегодня можно выделить следующие технологии аддитивного производства:

- FDM

(Fused deposition modeling) - послойное построение изделия из расплавленной пластиковой нити. Это самый распространенный способ 3D-печати в мире, на основе которого работают миллионы 3D-принтеров - от самых дешевых до промышленных систем трехмерной печати. FDM-принтеры работают с различными типами пластиков, самым популярным и доступным из которых является ABS. Изделия из пластика отличаются высокой прочностью, гибкостью, прекрасно подходят для тестирования продукции, прототипирования, а также для изготовления готовых к эксплуатации объектов. Крупнейшим в мире производителем пластиковых 3D-принтеров является американская компания Stratasys .

.

- SLM

(Selective laser melting) - селективное лазерное сплавление металлических порошков. Самый распространенный метод 3D-печати металлом. С помощью этой технологии можно быстро изготавливать сложные по геометрии металлические изделия, которые по своим качествам превосходят литейное и прокатное производство. Основные производители систем SLM-печати - немецкие компании SLM Solutions и Realizer .

.

- SLS

(Selective laser sintering) - селективное лазерное спекание полимерных порошков. С помощью этой технологии можно получать большие изделия с различными физическими свойствами (повышенная прочность, гибкость, термостойкость и др). Крупнейшим производителем SLS-принтеров является американский концерн 3D Systems .

.

- SLA

(сокращенно от Stereolithography) - лазерная стереолитография, отверждение жидкого фотополимерного материала под действием лазера. Эта технология аддитивного цифрового производства ориентирована на изготовление высокоточных изделий с различными свойствами. Крупнейшим производителем SLA-принтеров является американский концерн 3D Systems .

.

В отдельную категорию стоит вынести технологии быстрого прототипирования . Это способы 3D-печати, предназначенные для получения образцов для визуальной оценки, тестирования или мастер-моделей для создания литейных форм.

- MJM (Multi-jet Modeling) - многоструйное моделирование с помощью фотополимерного или воскового материала. Эта технология позволяет изготавливать выжигаемые или выплавляемые мастер-модели для литья, а также - прототипы различной продукции. Используется в 3D-принтерах серии ProJet компании 3D Systems.

- PolyJet - отверждение жидкого фотополимера под воздействием ультрафиолетового излучения. Используется в линейке 3D-принтеров Objet американской компании Stratasys . Технология используется для получения прототипов и мастер-моделей с гладкими поверхностями.

- CJP (Color jet printing) - послойное распределение клеящего вещества по порошковому гипсовому материалу. Технология 3D-печати гипсом используется в 3D-принтерах серии ProJet x60 (ранее называлась ZPrinter). На сегодняшний день - это единственная промышленная технология полноцветной 3D-печати. С ее помощью изготавливают яркие красочные прототипы продукции для тестирования и презентаций, а также различные сувениры, архитектурные макеты.

Аддитивные технологии в России

Отечественные предприятия с каждым годом все более активно используют системы 3D-печати в производственных и научных целях. Оборудование для аддитивного производства, грамотно встроенное в производственную цепочку, позволяет не только сократить издержки и сэкономить время, но и начать выполнять более сложные задачи.

Компания Globatek.3D с 2010 года занимается поставкой в Россию новейших систем 3D-печати и 3D-сканирования. Оборудование, установленное нашими специалистами, работает в крупнейших университетах (МГТУ им. Баумана, МИФИ, МИСИС, Приволжском, СГАУ и других) и промышленных предприятиях, учреждениях ВПК и аэрокосмической отрасли.

Репортаж телеканала «Россия» об использовании SLM 280HL, установленном специалистами Globatek.3D в Самарском государственном аэрокосмическом университете:

Специалисты GLobatek.3D помогают профессионалам из различных областей подобрать 3D-оборудование, которое будет максимально эффективно решать задачи, стоящие перед предприятием. Если ваша компания планирует приобрести оборудование для аддитивного производства, позвоните по телефону +7 495 646-15-33 , и консультанты компании Globatek.3D помогут вам с выбором.

Globatek.3D - 3D-оборудование для профессионалов.

Среди технологий, постоянно появляющихся в жизни человека благодаря достижениям научного прогресса, существуют и такие, которые носят название «аддитивных». Это определение произошло от заимствованного слова «аддитивность», или, если быть точнее, от английского словосочетания «additive manufacturing» (сокращенно – AF), которое дословно переводится как «прибавляемое производство». Так что же это такое, и чем данный вид технологий может быть полезен обществу сегодня?

Сущность

Аддитивные технологии являются отраслью цифровой промышленности и представляют собой такой метод производства изделий и различных продуктов, при котором происходит наращение слоев объекта посредством использования компьютерных устройств для 3D-печати. Что же за материалы их заполняют? Обычно это воск, металлические и гипсовые порошки, полистирол (бесцветный и стеклообразный полимер, напоминающих пластик), полиамиды (пластмассы), жидкие фотополимеры (заготовки, затвердевающие под воздействием световых лучей, чаще всего ультрафиолетовых) и пр.

Возникновение: как это было

История аддитивных устройств началась в 1986 году, когда один из представителей компании «Ultraviolet Products» по имени Чарльз Халл (ныне исполнительный вице-президент и главный технический директор собственной организации «3D Systems») сконструировал первый в мире стереолитографический принтер для трехмерной печати. Механизм был произведен главным образом для обеспечения оборонного комплекса США своевременными поставками. Халл обратил внимание на то, что для создания отдельных деталей и их последующей сборки требуется большое количество времени и сил. Поэтому он решил не только прибегнуть к помощи ультрафиолетового излучения, но и осуществить задуманное максимально рационально. Так, мужчина сначала наложил друг на друга несколько тысяч слоев пластика, а уже потом закрепил их одной ультрафиолетовой обработкой.

Позднее Чарльз покинул обанкротившуюся фирму «UVP», но останавливаться на разработке собственного детища не пожелал, – он запатентовал техническое изобретение в 1983 году и лично основал компанию, которая затем разрослась до масштабов настоящей корпорации. Сегодня «3D Systems» является одним из ключевых участников рынка принтеров, изделий и программного софта для создания объемной продукции.

Последующее развитие аддитивные технологии получили благодаря товарищам-студентам из Массачусетского технологического института. В 1993 году Джим Бредт и Тим Андерсон решили качественно дополнить уже существующие наработки собственными идеями, а потому взяли и модифицировали обычный 2D принтер в устройство для 3D печати. В модернизированном устройстве применялись не листы бумаги, а похожий на клей специальный жидкий состав, который разбрызгивался по тонким слоям основного наполнителя (полимерного, металлического или гипсового порошка) и затвердевал. Бредт и Андерсон подарили AF мировую известность, ведь сделали их более ходовыми и универсальными. В 1995 году друзья организовали собственную организацию «Z Corporation», успехи которой не остались без внимания «3D Systems», – в 2012 году она приобрела более мелкую, но не менее перспективную компанию, и их передовые проекты начали выходить в свет под общим логотипом.

Назначение и применение

Все это означало только одно – вступление в новую эру, качественное изменение многих производственных сфер и упрощение организационных процессов! Например, в автомобильной промышленности значительно ускорился этап разработки прототипов, ведь почти все комплектующие, будь то мощные двигатели или обыкновенные кнопки и рычаги, начали создаваться с полным или частичным использованием технологии 3D печати.

Кроме того, компании стали существенно экономить, ведь теперь производство:

- больше не требовало наличия такого разнообразного инструментария, как прежде;

- могло осуществляться при контроле меньшего количества сотрудников. По сути, для правильного создания детали оказывается достаточного 1-2 инженеров. Главное, что от них требуется – это полные и всесторонние знания проектирования и дизайна технических конструкций, а также понимание особенностей работы с AF установками.

Активно применяются подобные принтеры и… в медицине! Это может показаться невозможным, но даже на современном этапе трехмерные изделия используются как заменяющие и реконструирующие элементы, например, когда речь идет о челюстно-лицевой хирургии. В марте 2018 года в Манчестере была открыта клиника, специализирующаяся на выпуске стержней, протезов и пластин на 3D принтерах, которые заполняются пластмассовыми или металлическими смесями. Несмотря на то, что одна только установка модели «PolyJet» обошлась больнице в $42000, согласно подсчетам руководства, вложение в собственную лабораторию объемной печати окупится быстрее, чем постоянное обращение к посредникам. Сотрудники клиники прогнозируют, что уже через 5 лет подобные центры станут обязательными при лечебных и реабилитационных заведениях, особенно если они занимаются онкологическими, ортопедическими, неврологическими и ревматологическими заболеваниями.

Интересный факт! AF используются и для изготовления искусственных конечностей.

Пробная программа, начатая в 2017 году в столице Иордании, не только продолжает набирать обороты, но и демонстрирует положительные результаты. В Аммане осуществляется лечение людей, бежавших от военных действий в Сирии, Йемене и Ираке. Так, уже 5 добровольцев обзавелись «напечатанными» протезами, которые, во-первых, обошлись им намного дешевле обычных (порядка $20 против сотен долларов), и, во-вторых, были произведены с учетом индивидуальных особенностей и параметров тела.

Аддитивные технологии покоряют и другие сферы: это архитектура, авиастроительство, производство спортивного снаряжения и товаров для детей… Спектр их применения расширяется, а эксперты в один голос прочат этому направлению перспективное и радужное будущее с притоком инвестиций, возрастанием спроса на компетентную рабочую силу и повышением зарплат.

Подробнее о некоторых типах АТ

Не лишним будет упомянуть и о том, как происходит создание объемного продукта в каждом конкретном случае. Самыми популярными методами в аддитивном производстве являются:

- Fused deposition modeling, FDM – моделирование методом послойного наплавления. Объект конструируется согласно заложенной в программное обеспечение математической цифровой модели из специальной пластиковой нити (лески), которая расплавляется до определенной температуры, а потому становится достаточно гибкой для приобретения нужной формы. Вспомогательные конструкции удаляются вручную или благодаря растворению в специальной жидкости, а готовое изделие либо оставляется в напечатанном виде, либо подвергается пост-обработке (покраска, полировка, шлифовка, склеивание и пр.). Произведенные детали всегда отличаются хорошими характеристиками, такими как износоустойчивость и термостойкость.

- ColorJetPrinting, CJP. Суть этой продвинутой технологии заключается в использовании композитного порошка на основе гипса и пластика, который не только подвергается послойному склеиванию, но и окрашиванию в самые разные цвета палитры CMYK, включающей до 390 000 оттенков! Пока возможность цветной печати предоставляет исключительно CJP. Кроме этого, данная АТ также делает возможным воспроизведение на поверхности продукции различных текстур в высоком разрешении. Несмотря на среднюю прочность и незначительную шероховатость конечных изделий, ColorJetPrinting, характеризующаяся низкой себестоимостью, активно применяется для создания архитектурных макетов, фигурок людей в миниатюре, презентационных образцов и других наглядных объектов.

- SelectiveLaserStering, SLS – селективное лазерное спекание. Здесь порошковые материалы (пластики и полиамиды) спекаются лазерным лучом. Такой метод одновременно подходит и для крупных промышленных изделий, и для объектов со сложной геометрией и детальной структурой, и для партий, которые выпускаются за 1 печатную сессию. Технологию SLS нередко путают с SelectiveLaserMelting, или SLM. Разница между ними заключается в том, что в первом случае сплавление оказывается частичным и осуществляется лишь по поверхности частиц, в то время как во втором результат – это получение цельного монолита.

Конференции в России

Национальный рынок АТ в России развит еще недостаточно. Потенциал сферы не раскрывается из-за дефицита кадров, недостатка материала и оборудования и отсутствия должной программы государственной поддержки.

И все же некоторые учреждения стараются собственными силами способствовать знакомству российского общества с передовыми достижениями AF. Одной из таких организаций является Всероссийский научно-исследовательский институт авиационных материалов (ВИАМ), представители которого ежегодно устраивают тематические конференции, посвященные аддитивным технологиям. Со своими докладами выступают отечественные и зарубежные ученые и работники промышленной сферы, заинтересованные в замене традиционных форм производства инновационными методами. В этом году мероприятие, состоявшееся 30 марта, стало уже 4 по счету. Принять участие в конференции, которая прошла под лозунгом «Настоящее и будущее», смогли участники, подавшие предварительные заявки.

Мировой рынок аддитивных технологий растет с каждым годом: уже сегодня его объем превышает $5 млрд, а после 2025 года будет составлять более $21 млрд. Страны-технологические лидеры, такие как США, Германия, Великобритания, Япония и другие, суммарно контролируют более 50% мирового рынка аддитивного производства и останутся локомотивами его развития в долгосрочной перспективе. На долю России пока приходится порядка 1% рынка, при этом страна отстает от лидеров по всем основным направлениям – начиная от производства материалов и оборудования и заканчивая внедрением готовой продукции.Обзор мирового рынка

Ежегодные темпы роста мирового рынка аддитивных технологий составляют 15%. При сохранении CAGR на этом уровне к 2025 году объем рынка увеличится с текущих $5,31 млрд до $21,5 млрд.

К этому времени до 51% рынка будет приходиться на авиационную промышленность, сферу здравоохранения и автомобилестроение. Отрасли, в которых в 2025 году будет наиболее заметно использование технологий аддитивного производства, показаны на рис. 1.

Сегмент «Прочие» включает энергетическую и пищевую промышленность, строительную отрасль и др.

Страны Северной Америки были и остаются крупнейшим потребителем аддитивных технологий в мире. В 2015 году объем североамериканского рынка оценивался $2,35 млрд с перспективой роста до $7,65 млрд к 2025 году. Второй по величине – это рынок стран Европы и Ближнего Востока. В 2015 году его суммарный объем составлял $1,81 млрд, а к 2025 году он может увеличиться до $7,18 млрд.

Одним из самых быстро растущих является рынок Азиатско-Тихоокеанского региона. В период 2015-2025 гг. ежегодные темпы роста составят 18,6%, а объем увеличится более чем в пять раз – с $1,01 млрд в 2015 до $5,56 млрд в 2025 году. При этом на долю Китая будет приходится порядка 70%.

В странах Северной Америки технологии 3D-печати активно внедряются в аэрокосмической, оборонной и автомобильной отраслях. В последние годы резко увеличилось количество стартап-проектов как в этих, так и других сферах.

Внедрение аддитивных технологий в Европе и на Ближнем Востоке происходит медленнее, чем в странах Северной Америки. Основной фокус здесь делается на использование 3D-печати на основе лазерных технологий в судостроительной отрасли и в промышленности. В то же время в последние годы отмечается рост инвестиций в технологии 3D-печати со стороны автомобилестроительных компаний.

Китай широко применят 3D-печать для массового производства компонентов для аэрокосмической промышленности. Прогнозируемое снижение стоимости производства позволит стране в ближайшие годы нарастить объемы выпускаемой продукции.

К характерным тенденциям мирового рынка аддитивных технологий последних лет можно отнести:

- Постоянное увеличение доли деталей, изготавливаемых с использованием аддитивных технологий, в качестве конечных («готовых») изделий – direct manufacturing

- Стремительное развитие технологий 3D-печати, снижение сроков и стоимости производства за счет применения гетерогенных материалов

- Увеличение масштабов внедрения технологий 3D-печати в авиационной, аэрокосмической отраслях, автомобилестроении, сфере здравоохранения, а также в сегменте производства потребительских товаров

- Применение 3D-печати для создания быстро переналаживаемых производств, позволяющих сократить время от этапа разработки концепции до создания опытного образца на 70 и более процентов

- Рост объема финансирования НИОКР в сфере аддитивного производства

- Консолидацию рынка путем формирования консорциумов, объединяющих предприятия, исследовательские центры и университеты, а также объединение бывших конкурентов. Практически ежегодно на рынке появляются новые компании, новые технологии. Но часть из них, не выдерживая конкуренции, исчезает, а часть – уходит под крыло крупных компаний

- Создание специализированных организаций с целью объединения усилий компаний и научных кругов, занимающихся разработкой решений для аддитивного производства (пример – Американский Национальный институт инноваций в области аддитивной промышленности («America Makes»)

- Удешевление производства за счет снижения стоимости оборудования и повышения доступности технологий

Ключевые игроки

Число производителей оборудования для аддитивного производства также увеличивается с каждым годом. На сегодняшний день лидерами мирового рынка являются следующие компании:

- 3D Systems (США)

- EOS GmbH (Германия)

- SLM Solutions (Германия)

- Stratasys (США)

- Objet Geometries (США-Израиль)

- EnvisionTEC (США-Германия (DLP)

- ExOne (США)

- Voxeljet (Германия)

- Arcam AB (Швеция)

Значимые слияния и поглощения (M &A)

- В 2016 году американский концерн General Electric приобрел две европейские компании, специализирующиеся на 3D-печати, – шведскую Arcam AB и немецкую Concept Laser GmbH. Сумма сделки составила $1,4 млрд

- Корпорация Siemens до 85% увеличила долю в британской компании Materials Solutions, специализирующейся на аддитивных технологиях в газотурбиностроении

- В начале 2017 года BMW, Google и Lowe’s инвестировали $45 млн в американский стартап Desktop Metal, занимающийся созданием инновационной технологии 3D-печати металлических изделий. В общей сложности инвесторы вложили в этот проект, состоящий из 75 инженеров и программистов, более $100 млн

- В апреле 2012 года произошло слияние компаний Stratasys (США) и Objet (Израиль)

- Компания по производству металлопорошковых машин MTT Technologies (Великобритания) объединилась с Renishaw с целью продвижения своей продукции

- Компания 3D Systems в течение последних нескольких лет купила более 20 фирм, работающих в области производства 3D-принтеров, программных продуктов, материалов и в сфере оказания услуг. Одной из крупнейших сделок стала покупка в январе 2012 года компании ZCorporation за $135 млн

Прогнозы развития

- Применение гранул и порошковых материалов в 3D-печати позволит отказаться от использования треугольных и цилиндрических форм при изготовлении изделий

- Применение углеродистого (графитового) волокна и металлопорошков позволит улучшить механические, химические и термические характеристики изделий (в частности, для нефтегазовой и оборонной отраслей)

- Производители систем компьютерного проектирования и моделирования (CAD, CAE) ведут разработки решений для 3D-печати, которые позволят снизить погрешность при изготовлении изделий и повысить точность производства

- Усовершенствование характеристик и развитие аддитивных технологий позволит повысить точность, скорость и качество 3D-печати. К 2020 году скорость работы 3D-принтеров увеличится вдвое

- Одним из ключевых направлений развития сервисных услуг на рынке 3D-печати станет лизинг 3D-принтеров

- Развитие получит производство 3D-принтеров, позволяющих создавать крупногабаритные изделия с высокой точностью

- Материал «графен», известный своими уникальными физическими и электрическими свойствами, будет применяться для производства металлических жил (волокон) и элементов питания

Технологии аддитивного производства в авиационной и аэрокосмической отраслях

Аддитивные технологии сегодня широко применяются в авиационной и аэрокосмической промышленности для производства комплектующих из металла, а также упрощения процессов их тестирования. Благодаря высокой производительности печатной 3D-технологии, появилась возможность упростить и ускорить процесс производства деталей из таких металлов как алюминий, медь, железо и магний. Также 3D-технологии могут применяться в производстве крышек топливных баков, легковесных деталей двигателя и многих других деталей.

Авиационная промышленность остается одним из ключевых драйверов роста мирового рынка аддитивного производства. К 2025 году на ее долю будет приходиться около 15% от общего объема рынка.

В 2015 году объем рынка технологий аддитивного производства в авиационной промышленности составлял $723,2 млн. Согласно прогнозам, к 2021 году он увеличится до $2,23 млрд.

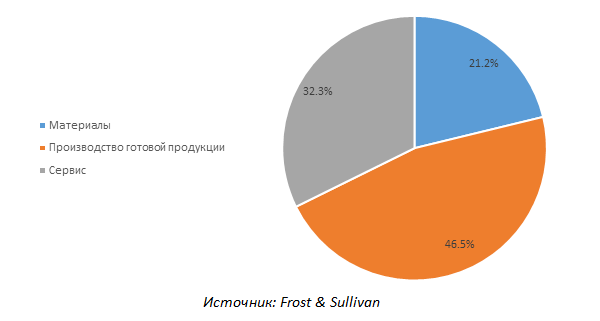

Основные сегменты

Основными сегментами рынка аддитивных технологий в авиационной промышленности являются: производство готовой продукции (46,5%), сервисные услуги (32,3%), поставка исходных материалов (21,2%).

Сервисный сегмент включает в себя услуги (годовое техническое обслуживание, установка и пуско-наладка оборудования и средств производства изделий) предоставляемые подрядными организациями на контрактной основе.

Сегмент поставки сырья включает исследование, разработку (НИОКР) и поставку новых видов материалов компаниям авиационного комплекса.

Ключевые тенденции

Сегмент оказания сервисных услуг растет быстрыми темпами и к 2021 году обойдет сектор производства готовой продукции. При CAGR на уровне 25,3% к 2025 году его объем составит $905 млн (против $233,8 млн в 2015 году) или 40,5% от общего объема рынка. Основными драйверами роста станут увеличение числа договоров и повышение спроса на услуги по обслуживанию ранее приобретенных оборудования и деталей летательных аппаратов, находящихся в эксплуатации.

Ежегодные темпы роста сегмента производства готовой продукции будут ниже – на уровне 14,1%. К 2021 году он будет занимать 33,2% в структуре рынка, а его объем составит $740,7 млн (против $336,2 млн в 2015 году). Рост будет обеспечиваться расширением номенклатуры продукции, изготавливаемой с использованием аддитивных технологий.

К другим тенденциям рынка аддитивных технологий в авиационной промышленности следует отнести:

- Увеличение масштабов использования аддитивных технологий при производстве комплектующих летательных аппаратов, постепенное вытеснение ими традиционных методов производства

- Сокращение времени и снижение стоимости (до 10 раз) производства отдельных комплектующих

- Все больше компаний, выпускающих изделия из пластика и керамики с использованием аддитивных технологий, будут осваивать технологии производства комплектующих из металла

- В период до 2021 года количество сделок по слиянию и поглощению будет расти с каждым годом. Компании продолжат объединяться с целью расширения номенклатуры и повышения качества производимой продукции и предоставляемых услуг

- Децентрализация крупных производств приведет к росту числа малых производственных предприятий и, как следствие, снижению стоимости выпускаемой продукции

- Оптимизация цепочки поставок готовой продукции

Ключевые игроки

По состоянию на 2015 год на долю четырех крупнейших компаний приходилось 71,8% рынка аддитивных технологий в авиационной промышленности. Однако появление новых игроков, специализирующихся на аддитивном производстве металлических изделий, может привести к снижению доли лидеров к 2021 году.

Применяемые технологии

Основные технологии аддитивного производства, применяемые в авиационной и аэрокосмической промышленности, включают:

- Метод послойного плазменного осаждения металлического волокна с использованием плазменной установки с дуговым подогревателем (применяется компаниями Norsk Titanium и университетом Кренфилда)

- Метод послойного электронно-лучевого наплавления (применяется компанией Sciaky) и метод послойного лазерного наплавления металлического волокна (применяется Optomec, DM3D, RPM Innovations)

- Метод послойного лазерного наплавления металлического порошка (применяется Optomec, Accufusion, BeAM, DM3D)

- Метод послойного селективного лазерного наплавления металлического порошка (применяется EOS, Concept Laser, SLM Solutions, Realizer, Renishaw, 3D Systems)

- Метод послойного селективного электронно-лучевого наплавления металлического порошка (применяется Arcam)

- Указанные технологии применяются в авиационной и аэрокосмической промышленности для производства таких видов оборудования и компонентов, как входные клапаны, реактивные сопла, лопатки турбин, воздухозаборники, комплектующие крыла летательных аппаратов, шарнирные навески, инжекторы авиационных двигателей и др.

Драйверы и ограничители рынка аддитивных технологий в авиационной и аэрокосмической отраслях

Драйверы:

- Рост спроса на новые летательные аппараты в мире – как гражданские авиалайнеры, так и грузовые самолеты

- Необходимость снижения стоимости производства авиалайнеров и отдельных комплектующих

- Необходимость повышения эффективности производственных процессов с целью снижения временных затрат на производство авиалайнеров и отдельных комплектующих

- Необходимость оптимизации цепочки поставок готовых видов продукции

- Переход к производству цельных готовых конструкций (отказ от сборки с применением разных деталей и комплектующих)

- Упрощение процессов испытания и сертификации готовых изделий

- Необходимость сокращения топливных расходов компаний за счет применения меньшего числа комплектующих при производстве летательных аппаратов и, как следствие, снижения их веса

- Необходимость сокращения объема отходов производства

Ограничители:

- Комплектующие, изготовленные с помощью аддитивных технологий, должны соответствовать стандартам, установленным для изделий, производимых традиционными методами

- В отдельных случаях внедрение комплектующих, изготовленных с использованием аддитивных технологий, сдерживается их несоответствием отраслевым стандартам

- Производство отдельных комплектующих с использованием аддитивных технологий может быть освоено только в долгосрочной перспективе

- Количество изделий, производимых с использованием аддитивных технологий, пока остается сравнительно небольшим

- Темпы замены старых комплектующих на изделия, производимые с использованием аддитивных технологий, остаются низкими

- Механические свойства отдельных материалов, применяемых для аддитивного производства, не позволяют использовать их в авиационной промышленности

Основные прогнозы до 2021 года

Анализ рынка технологий аддитивного производства применительно к авиационной и аэрокосмической промышленности позволяет сделать следующие прогнозы в перспективе до 2021 года:

- Объем производства новых авиалайнеров (гражданских и грузовых) в мире будет увеличиваться, что создаст устойчивый спрос на металлические изделия, изготовленные с использованием аддитивных технологий

- Основными заказчиками изделий станут крупные авиаконцерны (в том числе Boeing и Airbus)

- Авиационная и аэрокосмическая промышленность будет формировать устойчивый спрос на услуги сервисных компаний. Число заключаемых сервисных договоров будет увеличиваться с каждым годом

- Номенклатура деталей и комплектующих для летательных аппаратов, производимых с использованием аддитивных технологий, будет увеличиваться

- Наряду с этим ожидается увеличение спроса на системы компьютерного проектирования и моделирования (CAD, CAE)

- Объем финансирования программ НИОКР, нацеленных на развитие аддитивного производства в авиационной промышленности, будет увеличиваться

- Ужесточение конкуренции на рынке приведет к повышению качества производимой готовой продукции и предоставляемых услуг в сфере аддитивного производства

Аддитивные технологии в России

С точки зрения вклада в общий рынок аддитивных технологий, Россия пока сильно отстает от стран-технологических лидеров. Причем отставание отмечается по всем основным направлениям – производство оборудования для 3D-печати, масштабы применения технологий в ключевых промышленных отраслях, производство сырья и вспомогательных материалов и т.д. На данный момент доля России в структуре мирового рынка аддитивного производства составляет около 1%.

Потребности России в металлических порошках для 3D-принтеров, а также оборудовании закрываются преимущественно за счет импорта продукции. Основные объемы поставок сырья приходятся на Германию и Великобританию.

Среди крупнейших потребителей порошковых материалов на российском рынке можно назвать такие предприятия, как ПАО «Авиадвигатель» и ПАО «НПО «Сатурн» (в обоих случаях – разработка газотурбинных технологий и двигателей), а также ЗАО «Новомет-Пермь» (производство погружных электроцентробежных насосов для добычи нефти). Значительную работу по развитию и продвижению аддитивных технологий проводят госкорпорации «Росатом» и «Роскосмос».

Очевидно, что стимулирование разработок в области аддитивного производства в России необходимо поддерживать как с помощью государственного субсидирования (компенсации затрат предприятий на производство и НИОКР), так и за счет прямых инвестиций. Одним из крупнейших игроков, оказывающих финансовую поддержку проектам в сфере аддитивных технологий, является Фонд развития промышленности, выдающий компаниям льготные займы.

О компании Frost & Sullivan

Frost & Sullivan - международная консалтинговая компания, поддерживающая партнерские отношения с клиентами. Мы помогаем заказчикам встать на путь стратегических инноваций, справиться с глобальными вызовами и реализовать открывающиеся возможности для роста. Вот уже более 50 лет Frost & Sullivan разрабатывает эффективные стратегии роста для компаний из списка Global 1000, молодых развивающихся фирм, государственных институтов и инвестиционно-финансовых организаций.